NEUE RAHMENBEDINGUNGEN UND NEUE GESTALTUNGSMÖGLICHKEITEN

Vortrags- und Diskussionsveranstaltung

4. Oktober 2023

Rechtsanwältin und Abogada

Dr. Sabine Hellwege

Osnabrück – Palma de Mallorca

Die Europäische Erbrechtsverordnung

Inkrafttreten: 16. August 2012

Aber: Anwendbarkeit der Vorschriften erst auf die Rechtsnachfolge von Personen, die ab dem 17. August 2015 verstorben sind

Rechtsnachfolge

- Wer wird Erbe?

- Welche Anteile erwirbt der Erbe?

- Erbrechtliche Stellung des überlebenden Ehegatten?

NICHT erfasst sind z.B. das Steuerrecht (z.B. das Erbschaftsteuerrecht), das eheliche Güterrecht, das Sachenrecht

Zweck: Vereinheitlichung und Vereinfachung der Nachlassabwicklung

Inhalt der EuErbVO

- Einheitliche Zuständigkeitsregelungen

- Einheitliche Anknüpfungspunkte zur Bestimmung des Erbstatuts

- Europäisches Nachlasszeugnis

- Anerkennung und Vollstreckung von Entscheidungen und öffentlichen Urkunden in Nachlassangelegenheiten

Einheitliche Anknüpfungspunkte zur Bestimmung des Erbstatuts

Welches Erbrecht gilt ?

Allgemeiner Anknüpfungspunkt – der gewöhnliche Aufenthalt zum Zeitpunkt des Todes – die Staatsangehörigkeit ist unerheblich.

Beispiel: Die Eheleute A und B, beide deutsche Staatsangehörige, leben mit ihren drei Kindern in Spanien. Der A verstirbt in Spanien. Ein Testament wurde nicht errichtet.

Auf die Rechtsnachfolge des A findet spanisches Erbrecht Anwendung.

Aber: Rückkehr zum Staatsangehörigkeitsprinzip durch Rechtswahl

A hätte für die Rechtsnachfolge die Anwendung des deutschen Rechts wählen können.

Einheitliche Anknüpfungspunkte zur Bestimmung des Erbstatuts

Zentraler Begriff: der gewöhnliche Aufenthalt

EuErbVO definiert den Begriff nicht- Erwägungsgründe

„Gesamtbeurteilung der Lebensumstände des Erblassers in den Jahren vor seinem Tode und zum Zeitpunkt seines Todes“ (EG 23)

- Objektive Kriterien

- Lebensmittelpunkt ( Familie/soziale Bindungen- EG 24)

- Wo befinden sich die meisten Vermögensgegenstände? ( EG 24)

- Offensichtlich engere Bindung zu dem anderen Staat (EG 25)

Der gewöhnliche Aufenthalt (objektives Merkmal)

Aufenthalts- bzw. Bleibewille (Subjektives Merkmal)

-

- Bleibewille bei sog. „ Mallorca-Rentnern“ ?

- Bleibewille bei pflegebedürftigen Personen in span. Pflegeheimen?

Beispiel: Die Eheleute A und B haben im Ausgangsfall vor ihrem Wegzug nach Spanien in Deutschland im Jahre 2010 ein gemeinschaftliches Testament errichtet. Sie setzen sich gegenseitig als Alleinerben und die Kinder als Schlusserben ein. Der A verstirbt am 17. August 2015 in Spanien.

Welches Erbrecht gilt ?

Besonderheit: Das Testament wurde vor dem 17. August 2015 errichtet und der Erbfall ist am 17. August 2015 eingetreten.

Bestandsschutz nach Art. 83 Abs. 3 EuErbVO?

Gilt für letztwillige Verfügungen, die vor dem 17 August 2015 errichtet worden sind und für Erbfälle, die ab dem 17 August 2015 eingetreten sind.

Die Verfügungen sind zulässig, sowie formell und materiell wirksam, wenn sie u a die Voraussetzungen des Kapitels III EuErbVO erfüllt.

Testamente/Erbverträge: Maßgeblich ist das Recht des Staates, in dem der Erblasser/Vertragsparteien seinen/ihren gewöhnlichen Aufenthalt hatte/hatten, als er das (gemeinschaftliche)Testament/Erbvertrag errichtete oder der Erbvertrag geschlossen wurde.

A und B hatten zum Zeitpunkt der Errichtung des Testamentes ihren gewöhnlichen Aufenthalt in Deutschland, so dass das Testament wirksam ist.

Abwandlung: Die Eheleute A und B haben im Ausgangsfall vor ihrem Wegzug nach Spanien in Deutschland im Jahre 2010 ein gemeinschaftliches Testament errichtet Sie setzen sich gegenseitig als Alleinerben und die Kinder als Schlusserben ein Der A verstirbt am 17 August 2015 in Spanien.

Nach allgemeinem span. Erbrecht sind gemeinschaftliche Testamente und Erbverträge unzulässig.

Die Verfügung ist gem Art 83 Abs 3 EuErbVO zulässig, sowie formell und materiell wirksam, wenn die Testierenden, zum Zeitpunkt der Errichtung des Testamentes gewöhnlichen Aufenthalt in Deutschland hatten. Dies ist hier der Fall.

Das Europäische Nachlasszeugnis (ENZ)

Die Eheleute A und B sind deutsche Staatsangehörige. Sie bewohnen seit Juli 2001 auf Mallorca eine gemeinsame Wohnung. Die A ist auf Mallorca berufstätig, der B ist Rentner und fliegt mehrfach im Jahr nach Deutschland. Im August 2001 errichten beide ein gemeinschaftliches Testament, in dem sie sich gegenseitig als Alleinerben einsetzen. Der B stirbt im Januar 2016.

- Die A möchte die Ausstellung eines Europäischen Nachlasszeugnisses beantragen

- Die A möchte die Erteilung eines Erbscheins beantragen

Internationale Zuständigkeit: Das ENZ wird in dem Mitgliedstaat ausgestellt, dessen Ausstellungsbehörden zuständig sind.

Grundsatz: Zuständig ist die Behörde i.S.d. EuErbVO des Mitgliedstaates, in dem der Erblasser seinen letzten gewöhnlichen Aufenthalt hatte, es sei denn er hat eine Rechtswahl zugunsten seines Heimatrechtes getroffen.

Subsidiäre Zuständigkeit z B wenn letzter gewöhnlicher Aufenthalt in einem Drittstaat gewesen ist (Staatsangehörigkeit und Belegenheit der Nachlassgegenstände in einem Mitgliedstaat) oder letzter gewöhnlicher Aufenthalt in einem Mitgliedstaat, aber Nachlass in einem anderen Mitgliedstaat).

Das ENZ kann entweder von einem Gericht oder einer Behörde ausgestellt werden. Z.B. Deutschland: Nachlassgericht, Spanien: Notare.

Der Erbschein

Internationale Zuständigkeit: Die internationale Zuständigkeit deutscher Gerichte bestimmt sich ebenfalls nach Art. 4 EuErbVO. Zuständig sind die deutschen Gerichte, wenn der Erblasser seinen letzten gewöhnlichen Aufenthalt in Deutschland hatte (EuGH Urteil v. 21.6.2018-Rechtssache Oberle (RS C-20/17).

Anwendbares Recht: Richtet sich nach dem letzten gewöhnlichen Aufenthalt des Erblassers, es sei denn, er hat eine Rechtswahl zugunsten seines Heimatrechtes getroffen.

Neue Rahmenbedingungen für Immobilienübertragungen – Neue Grundlagen zur Berechnung der Steuern

Einführung des Katasterreferenzwertes: Gilt ab dem 1.1 2021.

Einführung der Vergünstigungen im Erbschaftsteuergesetz der Balearen: Gilt für Erbfälle und Nachlassvereinbarungen, die ab dem 18. 7. 2023 eingetreten oder abgeschlossen worden sind.

Die Vermögensteuer: Aufhebung der temporären Verlängerungen der Steuererhebung.

Gilt ab dem 1. 1. 2021 auf unbestimmte Zeit. Seit dem 29.12. 2022 unterliegen weitere Vermögensgegenstände der Vermögensteuer.

Die Solidaritätssteuer bzw. Besteuerung großer Vermögen: Gilt ab dem 29. 12.2022 temporär für die Veranlagungsjahre 2022 und 2023.

Einführung des Katasterreferenzwertes

- Der Katasterreferenzwert gilt für Erbfälle und Schenkungen sowie entgeltliche Immobilientransaktionen, die ab dem 1. 1. 2022 eintreten oder vorgenommen werden.

- Ermittlung des Katasterreferenzwertes nach dem Gesetz zum Immobilienkataster Feststellung eines Durchschnittswertes basierend auf Kaufpreisen, die in allen notariellen Urkunden aufgenommen worden sind.

- Hat die Generaldirektion des Katasters einen Katasterreferenzwert festgesetzt bzw. bescheinigt, gilt er als Mindestwert. Liegt kein Katasterreferenzwert vor, gilt der von den Beteiligten angegebene Wert oder der Marktwert, falls dieser höher ist.

Bedeutsam für die Berechnung der Bemessungsgrundlage

- der Erbschaft- und Schenkungssteuer

- der Grunderwerbssteuer

- der Vermögenssteuer

- der Einkommensteuer auf den Übertragungsgewinn bei unentgeltlichen Übertragungen (Schenkungen), nicht bei entgeltlichen Übertragungen (Kauf).

Die Erbschaftsteuer nach dem balearischen ErbStG

Einführung von Vergünstigungen bei Erwerb von Todes wegen durch Gesetzesdekret v. 18.7.2023, genehmigt durch das Balearische Parlament am 27.7.2023.

100% für Erwerber der Steuerklasse I und II Eltern, Kinder, Großeltern, Enkel, Ehegatte

50% für Erwerber der Steuerklasse III Geschwister, Tanten, Onkel, Nichten, Neffen

25% für Erwerber der Steuerklasse III, wenn diese mit Abkömmlingen konkurrieren

Laut derzeitiger Regelung, können die Vergünstigungen nur herangezogen werden,

- wenn der Erwerber in Spanien ansässig ist muss auf nicht ansässige Erwerber gleichermaßen anwendbar sein (Diskriminierungsverbot),

- wenn bei Immobilienerwerb der Katasterreferenzwert angegeben wird. Der Marktwert gilt nur dann, wenn kein Katasterreferenzwert feststeht Verstoß gegen den Grundsatz, dass der Katasterreferenzwert den Mindestwert und nicht den Maximalwert darstellt,

- wenn sich die Erbfolge aus den Erbverträgen nach dem balearischen Zivilrecht ergibt, muss ebenfalls für Erbverträge gelten, die nach ausländischem Erbrecht abgeschlossen

worden sind (Diskriminierungsverbot).

Die Erbschaftsteuer bei Erwerb von Todes wegen

Beispiel: Der in Spanien nicht ansässige A erwirbt 2012 eine Immobilie auf den Balearen für 500.000,00 Euro. Er verstirbt in 2022. Alleinerbe ist sein in Spanien nicht ansässige Sohn B. Nach Schätzungen des B ist die Immobilie 2 Mio. Euro wert. Der Katasterreferenzwert beträgt 1 Mio. Euro

- Anschaffungswert: 500.000,00 Euro

- Immobilienwert nach Schätzung des B: 2 Mio. Euro

- Katasterreferenzwert: 1 Mio. Euro

| Die Erbschaftsteuer des B | |

| Bemessungsgrundlage + 3% Hausrat: | 2.060.000,00 € |

| ./. Freibetrag | 25.000,00 € |

| Steuerpflichtiger Erwerb | 2.035.000,00 € |

| Vorl. Steuerschuld -Tarife | 146.250,00 € |

| X 1 Multiplikationskoeffizient (Steuerklasse I/kein Vorvermögen) | |

| Steuerschuld | 146.250,00 € |

Lt. Neuregelung keine Vergünstigung, da nicht Katasterreferenzwert berücksichtigt wird

| Die Erbschaftsteuer des B | |

| Bemessungsgrundlage + 3% Hausrat: | 1.030.000,00 € |

| ./. Freibetrag | 25.000,00 € |

| Steuerpflichtiger Erwerb | 1.005.000,00 € |

| Vorl. Steuerschuld -Tarife | 31.550,00 € |

| X 1 Multiplikationskoeffizient (Steuerklasse I/kein Vorvermögen) | |

| Steuerschuld | 31.550,00 € |

| Vergünstigung 100% | 0,00 € |

Die Immobilienübertragung durch Verkauf

Beispiel: Der B verkauft die für 1 Mio. geerbte Immobilie des A an C zu einem Marktwert von 2 Mio. Euro.

- Anschaffungswert: 1 Mio. Euro

- Verkaufspreis: 2 Mio. Euro

- Katasterreferenzwert: 1 Mio. Euro

Die Grunderwerbsteuer des B: Für die Berechnung der Grunderwerbsteuer ist der Katasterreferenzwert maßgeblich.

Grunderwerbsteuer: Bemessungsgrundlage 2 Mio. Euro x 10,25%= 205.000,00 Euro.

Die Einkommensteuer auf den Veräußerungsgewinn des A: Einkommensteuer auf den Veräußerungsgewinn. Anschaffungswert: 1 Mio. Euro. Veräußerungswert: 1 Mio. Euro (Katasterreferenzwert) oder 2 Mio. Euro?

Das span. EStG für Nichtansässige verweist in Art 24 Abs. 2 span. EStG für Nichtansässige auf die Regelungen des span. EStG. Bemessungsgrundlage ist der tatsächlich entrichtete Preis, es sei denn, der Marktwert ist höher, Art. 35 Abs. 2 span. EStG.

D.h. bei entgeltlichen Übertragungen kein Verweis auf Katasterreferenzwert. Es ist der tatsächlich entrichtete Übertragungswert heranzuziehen. (2 Mio. Euro). Die Differenz zum Anschaffungswert beträgt 1 Mio. Euro. Die Einkommensteuer des A beläuft sich auf 190.000,00 Euro ( 1 Mio. Euro x 19%).

Beispiel: Der B verkauft die für 2 Mio. geerbte Immobilie des A an C zu einem Marktwert von 2 Mio. Euro.

- Anschaffungswert: 2 Mio. Euro

- Verkaufspreis: 2 Mio. Euro

- Katasterreferenzwert: 1 Mio. Euro

Die Grunderwerbsteuer des B: Für die Berechnung der Grunderwerbsteuer ist der Katasterreferenzwert maßgeblich, es sei denn, der Marktwert ist höher

Grunderwerbsteuer: Bemessungsgrundlage 2 Mio. Euro x 10,25%= 205.000,00 Euro.

Die Einkommensteuer auf den Veräußerungsgewinn des A: Einkommensteuer auf den Veräußerungsgewinn. Anschaffungswert: 2 Mio. Euro. Veräußerungswert: 1 Mio. Euro (Katasterreferenzwert) oder 2 Mio. Euro?

Das span. EStG für Nichtansässige verweist in Art 24 Abs. 2 span. EStG für Nichtansässige auf die Regelungen des span. EStG. Bemessungsgrundlage ist der tatsächlich entrichtete Preis, es sei denn, der Marktwert ist höher, Art. 35 Abs. 2 span. EStG.

D.h. kein Verweis auf Katasterreferenzwert. Es ist der tatsächlich entrichtete Übertragungswert heranzuziehen. (2 Mio. Euro). Die Differenz zum Anschaffungswert (2 Mio. Euro) beträgt 0 Euro. Da kein Veräußerungsgewinn erzielt worden ist, fällt keine Einkommensteuer an.

Die Immobilienübertragung durch Schenkung

Beispiel: Der in Spanien nicht ansässige A erwirbt 2012 eine Immobilie auf den Balearen für 500.000,00 Euro. Er verschenkt sie 2023 an seinen Sohn B. Der Katasterreferenzwert beträgt 1 Mio. Euro.

- Anschaffungswert: 500.000 Euro

- Marktwert: 2 Mio. Euro

- Katasterreferenzwert: 1 Mio. Euro

Die Schenkungsteuer des B: Für die Berechnung der Schenkungsteuer ist der Katasterreferenzwert maßgeblich, es sei denn, der Marktwert ist höher.

Die Schenkungsteuer nach den balearischen Regelungen beträgt für Erwerber der Steuerklasse I und II i. E. 7% der Bemessungsgrundlage (7% v. 2 Mio. Euro) 140.000,00 Euro.

Die Einkommensteuer auf den Übertragungsgewinn des A: Das EStG für Nichtansässige verweist auf das EStG für Ansässige und auf das Erbschaft- und Schenkungssteuergesetz:und dieses in Art. 36 Abs. 1 EStG bei unentgeltlichen Übertragungen auf das Erbschaft- und Schenkungsteuergesetz: Der Übertragungswert beläuft sich auf 2 Mio. Die Differenz zum Anschaffungswert (500.000 Euro) beträgt 1,5 Mio. Euro. Die Einkommensteuer des A beläuft sich auf 285.000,00 Euro ( 1,5 Mio. Euro x 19%).

Die Immobilienübertragung durch Schenkung mit vorweggenommener Erbfolge- Balearische Inseln

➢ In Spanien/Balearische Inseln ansässige ausländische natürliche Personen

Anwendung des Gesetzes zur vertraglichen Nachfolgevereinbarung der Balearischen Inseln, gültig seit dem 17.1.2023

Nachfolgevereinbarung (pacto sucesorio ): Schenkungsvertrag verbunden mit Pflichtteilsverzicht beschränkt auf das spanische Vermögen ( donación con definición de legítima).

• Die mall. Gebietszugehörigkeit wird durch den Begriff des gewöhnlichen Aufenthaltes ersetzt.

• Der Vorgang unterliegt ausschließlich der Erbschaftsteuer. Keine Einkommensteuerpflicht auf den Übertragungsgewinn.

➢ In Spanien/Balearische Inseln nicht ansässige ausländische natürliche Personen

Soweit das anzuwendende Nachfolgerecht Nachlassvereinbarungen zulässt (z.B. Erbverträge) kann ebenfalls ein Schenkungsvertrag verbunden mit einem konkreten Pflichtteilsverzicht auf spanische Vermögensgegenstände geschlossen werden.

• Der Vorgang unterliegt ausschließlich der Erbschaftsteuer. Keine Einkommensteuerpflicht auf den Übertragungsgewinn.

Die Vermögensteuer als jährlich anfallende Steuer

➢ Erhöhung der steuerlichen Belastung: Seit dem 1.1.2022 Erhöhung der Steuerbelastung durch Einführung des Katasterreferenzwertes als Vergleichswert zur Bestimmung der Bemessungsgrundlage.

➢ Erhöhung durch Berücksichtigung der Erwerbsnebenkosten :verbindliche Auskunft der Generaldirektion für Steuersachen DGT-V2120-21 v. 15.7.2021.

➢ Erhöhung des staatlichen Steuertarifes mit Wirkung ab dem 01.01.2021 für Nettovermögenswerte ab rd. 10.6 Mio. Euro von 2.5% auf 3.5%

➢ Einführung eines neuen Besteuerungsgegenstandes: Seit dem 29.12.2022 unterliegt Immobilienvermögen, das direkt oder indirekt mindestens zu 50% von ausländischen Gesellschaften gehalten wird, der Vermögensteuer.

Die Vermögensteuer als jährlich anfallende Steuer – Bedeutung des Katasterreferenzwertes

Maßgeblich für die Bestimmung der Berechnung der Vermögensteuer ist der höhere der nachstehenden drei Werte

- Katasterwert

- Kaufpreis

- Der im Rahmen einer anderen Steuer von der Finanzbehörde festgestellte Wert, z. B. im Rahmen der Festsetzung einer Erbschaft der Schenkungsteuer- indirekt seit 2022 also der Katasterreferenzwert.

Die Vermögensteuer als jährlich anfallende Steuer

Beispiel: Der nichtansässige A kauft auf den Balearen eine Immobilie für 10. Mio. Euro. Er schließt einen Darlehensvertrag zur Teilfinanzierung des Kaufpreises und der Nebenkosten. Der Katasterwert beträgt 2 Mio. Euro, der v.d. Behörde im Rahmen einer ErbSt . Festgesetzte Wert beläuft sich auf 9 Mio. Euro.

Maßgeblich ist der höhere der nachstehenden drei Werte

- Katasterwert: 2 Mio Euro

- Kaufpreis: 10 Mio Euro (NK 10%)

- Der Wert von der Finanzbehörde im Rahmen einer anderen Steuer festgestellte Wert Vorliegend 9 Mio Euro als Bemessungsgrundlage der Erbschaftsteuer.

Die Vermögensteuer als jährlich anfallende Steuer -ab 1.1.2022

Vermögensteuer-staatl. Tarife

| Bemessungsgrundlage | |

| Kaufpreis zzgl. Erwerbskosten | 11.000.000,00 € |

| ./.Darlehen | 3.000.000,00 € |

| 8.000.000,00 € | |

| Bereinigte Bemessungsgrundlage | |

| ./. Steuerbefreiung | 700.000,00 € |

| 7.300.000,00 € | |

| Staatl. Tarife | |

| Bis 5.347.998,03 € | 71.362,33 € |

| Diff. Zu 7,3 Mio= 1.952.001,97 € | |

| € x 2,1 | 40.992,04 € |

| 112.354,37 € | |

| ./. Vergünstigungen | 0,00 € |

| Vermögensteuer | 112.354,37 € |

Vermögensteuer-balearische Tarife

| Bemessungsgrundlage | |

| Kaufpreis zzgl. Erwerbskosten | 11.000.000,00 € |

| ./.Darlehen | 3.000.000,00 € |

| 8.000.000,00 € | |

| Bereinigte Bemessungsgrundlage | |

| ./. Steuerbefreiung | 700.000,00 € |

| 7.300.000,00 € | |

| Bal. Tarife | |

| Bis 5.454.958,00 € | 100.639,06 € |

| Diff. Zu 7,3 Mio= 1.845.042,00 € | |

| € x 2,9 | 53.506,21 € |

| 154.145,27 € | |

| ./. Vergünstigungen | 0,00 € |

| Vermögensteuer | 154.145,27 € |

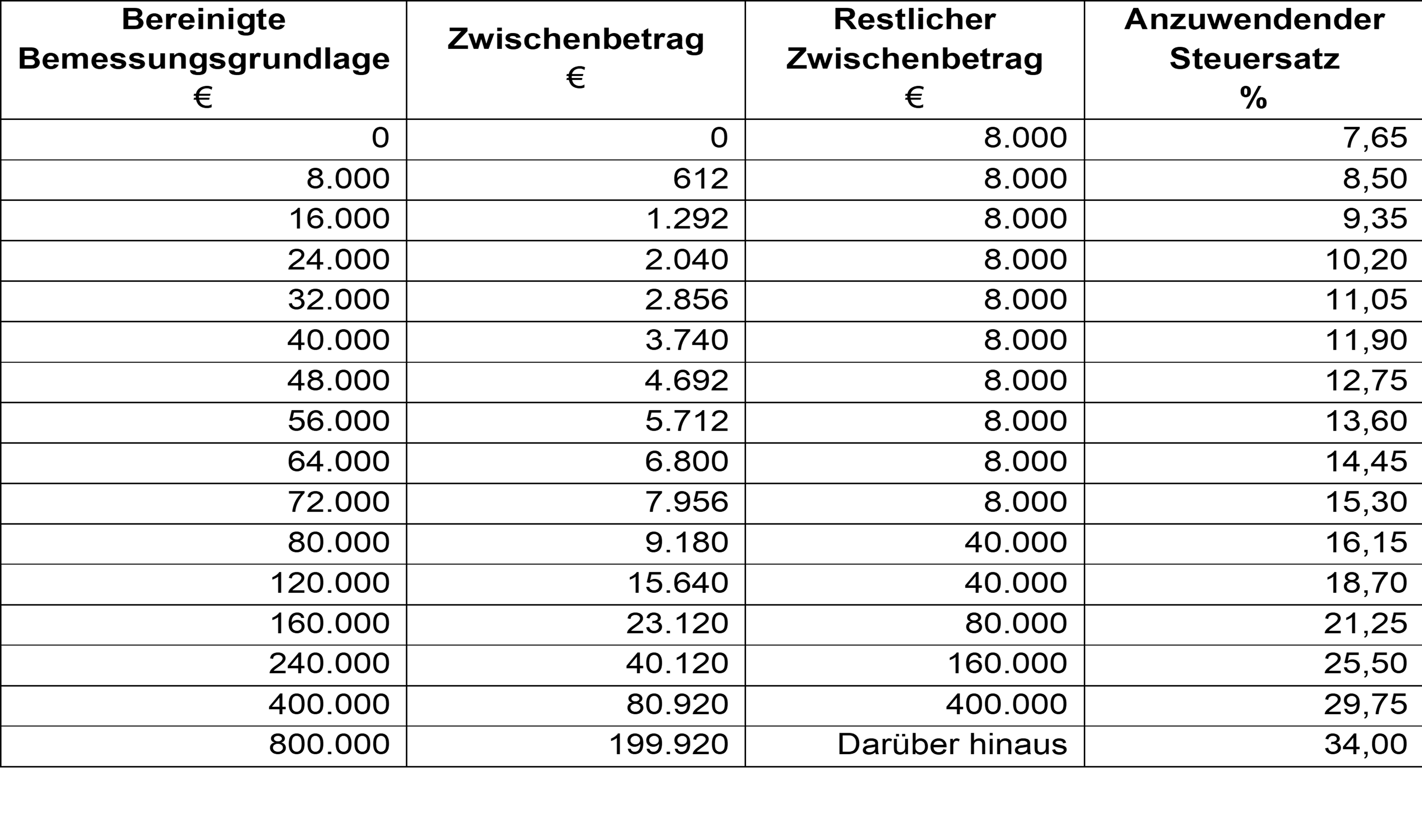

Die Solidaritätssteuer ab Veranlagungsjahr 2022

• Anwendbar seit dem 29 12 2022 Gilt für die Jahre 2022 und 2023 Ggf Verlängerung.

• Zentralstaatliche Steuer Keine Abweichungen d d Autonomen Regionen möglich.

• Die Solidaritätssteuer besteuert das um die abzugsfähigen Belastungen bzw. Verbindlichkeiten reduzierte Nettovermögen von natürlichen Personen.

• Sie besteuert besonders hohe Vermögen, ab einem Nettovermögenswert von über 3 Millionen Euro. Die Steuerbefreiung der ersten 700.000,00 Euro pro steuerpflichtige Person gilt nur für in Spanien ansässige Personen.

• Sie ergänzt die Vermögensteuer Anrechnung der Vermögensteuer möglich.

Solidariätssteuer

| Bemessungsgrundlage | |

| Kaufpreis zzgl. Erwerbskosten | 11.000.000,00 € |

| ./.Darlehen | 3.000.000,00 € |

| 8.000.000,00 € | |

| Bereinigte Bemessungsgrundlage | |

| ./. Steuerbefreiung | |

| 8.000.000,00 € | |

| Staatl. Tarife | |

| Bis 5.347.998,03 € | 39.915,97 € |

| Diff. Zu 8 Mio= 2.652.001,97 € | |

| € x 2,1 | 53.506,21 € |

| 55.692,04 € | |

| 0,00 € | |

| Solidaritätssteuer | 95.608,01 € |

| Anrechnung VSt auf Solidaritätssteuer | 112.354,37 € |

| 0,00 € |

Einführung eines neuen Besteuerungsgegenstandes: Seit dem 29.12.2022 unterliegt Immobilienvermögen, das direkt oder indirekt mindestens zu 50 von ausländischen Gesellschaften gehalten wird, der Vermögensteuer

Beschränkt steuerpflichtige natürliche Personen: Sie unterliegen der spanischen Vermögensteuer, wenn sie Inhaber von unbeweglichem Vermögen oder Inhaber von

Rechten oder Pflichten sind, die in Spanien auszuüben oder zu erfüllen sind.

Die in Spanien nicht ansässigen A und B sind Gesellschafter einer span GmbH- S.L. Diese hält eine Immobilie im Wert von 20 Mio. Euro. Sie unterliegen und unterlagen stets der spanischen Vermögenssteuer

Die in Spanien nicht ansässigen A und B sind Gesellschafter einer deutschen GmbH, die wiederum die Anteile einer spanischen S. L. (GmbH) hält. Das Aktivvermögen der S.L. besteht ausschließlich aus der vorgenannten Immobilie. Seit dem Veranlagungsjahr 2022 unterliegen sie der spanischen Vermögenssteuer.

Die Vermögensteuer als jährlich anfallende Steuer –ab dem 1.1.2022

- Aufhebung der temporären Verlängerung und Einführung der Steuererhebung mit Wirkung ab dem 1.1.2021 durch das Haushaltsgesetz 11/2020 v. 30.12.2020, veröffentlicht im öffentlichen Anzeiger (BOE) Nr. 341 v. 31.12.2020.

- Erhöhung der steuerlichen Belastung

Erhöhung der Steuerbelastung durch Einführung des Katasterreferenzwertes als Vergleichswert zur Bestimmung der Bemessungsgrundlage:

Maßgeblich ist der höhere der drei folgenden Werte:

- Katasterwert

- Der von der Finanzbehörde bestimmte oder überprüfte Wert im Rahmen anderer Steuern

- Der Wert der Gegenleistung oder Anschaffungswert

Beispiel: A und B erwerben 2022 eine Immobilie auf den Balearen jeweils zur Hälfte

Maßgeblich ist der höhere der nachstehenden drei Werte:

- Katasterwert: 300.000,00 Euro

- Kaufpreis: 1,4 Mio. Euro ( Nebenkosten 140.000,00 Euro – Steuern, sonstige Kosten)

- Der von der Finanzbehörde im Rahmen einer anderen Steuer festgestellte Wert – z.B. der vom FA bestimmte Wert i. R der Erbschaft- oder Schenkungsteuer- indirekt also der Katasterreferenzwert) : 1,8 Mio. Euro

Bemessungsgrundlage: 1,8 Mio. Euro, d.h. jeweils 900.000,00 Euro zzgl. 70.000,00 Euro NK= 970.000,00 EuroAbzgl. 700.000,00 Euro (Steuerfrei)= 270.000,00 EuroVermögensteuer jeweils: 642,87 Euro

Es verbleibt bei der bisherigen Regelung: Kein Katasterreferenzwert, aber Berücksichtigung der Kaufnebenkosten (Bruttowert statt Nettowert):

Bemessungsgrundlage-Bruttowert: 1,4 Mio. Euro zzgl. 140.000,00 Euro Nebenkosten= 1.540.000,00 Euro

Vermögensteuer des jeweiligen Eigentümers:

Bemessungsgrundlage 770.000,00 Euro ( 50% v. 1,4 Mio. Euro zzgl. 50% v. 140.000,00 Euro) abzgl. 700.000,00 Euro (Steuerfrei)= 70.000,00 Euro.

Vermögensteuer jeweils: 196,00 Euro

Bemessungsgrundlage-Nettowert: 1,4 Mio. Euro

Vermögensteuer des jeweiligen Eigentümers: Bemessungsgrundlage 700.000,00 Euro (50% v. 1,4 Mio. Euro). Die ersten 700.000,00 Euro sind steuerfrei.

Vermögensteuer jeweils: 0,00 Euro

Die Wertzuwachssteuer der Gemeinden

Sie fällt an bei Immobilienübertragungen durch entgeltliches oder unentgeltliches Rechtsgeschäft unter Lebenden oder bei Erwerb v. Todes wegen an.

Besteuert wird der Wertzuwachs von städtischem Grund- und Boden, unabhängig davon, ob dieser bebaut ist.

Die berechnete Wertzuwachssteuer fiel an, unabhängig, ob ein tatsächlicher Wertzuwachs entstanden war- objektive Kriterien der Berechnung.

Folge: Das spanische Verfassungsgericht erklärte die Bestimmungen der Berechnung der Wertzuwachssteuer für verfassungswidrig: Verstoß gegen das in Art. 31 der span. Verfassung vorgesehene Leistungsfähigkeitsprinzip, Gleichheits- und Progressionsgrundsatz des Steuersystems.

Anpassungen seit 10.11.2021:

Kann der Steuerpflichtige nachweisen, dass die Differenz zwischen dem tatsächlichen Übertragungs- und Anschaffungswert keinen Gewinn ergibt, ist er von der Entrichtung einer Wertzuwachssteuer befreit

Fällt der Gewinn geringer aus als die Wertzuwachssteuer, ist diese prozentual an den zu versteuernden Gewinn anzupassen.

Aber: Aufgehoben worden ist die Steuerbefreiung, wenn die Haltefrist unter einem Jahr liegt- Vermeidung von Spekulationsgeschäften.

Gestaltungsvariante-Schenkung mit teilweisem Pflichtteilsverzicht

Schenkung verbunden mit Nachfolgevereinbarung und teilweisen Pflichtteilsverzicht – bei in Spanien nicht ansässigen Schenkungsgeber – angelehnt an die balearischen. zivilrechtlichen Bestimmungen (donación con pacto sucesorio – finiquito de legítima)- auf Mallorca anwendbar.

Schenkung verbunden mit Nachfolgevereinbarung und teilweisen Pflichtteilsverzicht – bei in Spanien ansässigen Schenkungsgeber – Anwendung des Art. 50 des balearischen Zivilgesetzbuches (donación con pacto sucesorio – finiquito de legítima)- auf Mallorca anwendbar.

Schenkungsnehmer: Für die Berechnung der Schenkungsteuer ist der Katasterreferenzwert maßgeblich. Die Berechnung der Schenkungssteuer müsste daher auf der Grundlage der 2 Mio. Euro berechnet werden.

Schenkungsteuer: 2 Mio. Euro x 7%= 140.000,00 Euro

Schenkungsgeber: Die Übertragung unter liegt den Regelungen der span. Erbschaftsteuer. Keine Einkommensteuer auf den Übertragungsgewinn, vgl. Folie 23.

Gestaltungsvariante- Kein Anfall der Vermögensteuer

Beschränkt steuerpflichte natürliche Personen: Sie unterliegen der spanischen Vermögensteuer, wenn sie Inhaber von unbeweglichem Vermögen oder Inhaber von Rechten oder Pflichten sind, die in Spanien auszuüben oder zu erfüllen sind.

Beispiel: Die in Spanien nicht ansässigen A und B sind Gesellschafter einer span. GmbH- S.L. Aktivvermögen: Diese hält eine Immobilie im Wert von 2 Mio. Euro.

Das Aktivvermögen besteht mindestens zu 50% aus einer auf den Balearen gelegenen Immobilie. Aus dem zwischen Deutschland und Spanien geltenden DBA 2011 ( Art. 21 Abs. 4 ) wird abgeleitet, dass A und B Inhaber von Rechte und Pflichten einer Gesellschaft sind, deren Aktivvermögen mindestens zu 50% aus in Spanien gelegenen Immobilien besteht. Daher haben sie eine Vermögensteuer zu entrichten.

Abwandlung: Die in Spanien nicht ansässigen A und B sind Gesellschafter einer deutschen GmbH, die wiederum die Anteile einer spanischen S.L. ( GmbH) hält. Das Aktivvermögen der S.L. besteht ausschließlich aus der vorgenannten Immobilie.

Nach der aktuellen Rechtsprechung und der Stellungnahmen der Finanzbehörden, fällt keine Vermögensteuer an, weil in diesen Fällen die in Spanien nicht ansässigen natürlichen Personen Inhaber von Geschäftsanteilen einer ausländischen Gesellschaft sind, deren Rechte und Pflichten nicht in Spanien auszuüben oder zu erfüllen sind (Urteil des Obersten Gerichtes der Balearen Nr. 621/2020 v. 3.12.2020, verbindliche Auskunft der Generaldirektion für Steuersachen V-2070-21 v. 9.7.2021).

Gestaltungsvariante- Immobilienübertragung von Todes Wegen auf eine gemeinnützige Stiftung

Keine Erbschaftsteuer gem. Gesetz 49/2002 vom 23. Dezember zur Besteuerung der gemeinnützigen Einrichtungen und zur Förderung des Mäzenatentums.

In Art. 2 (lit. a, f und g) sind ausdrücklich die in Spanien ansässigen und nicht ansässigen Stiftungen vorgesehen

Körperschaften nach Artikel 2 gelten als gemeinnützige Körperschaften im Sinne dieses Gesetzes, wenn sie die in Art. 3 beschriebenen Anforderungen erfüllen.

Gestaltungsvariante- Immobilienübertragung von Todes Wegen auf eine gemeinnützige Stiftung

Die steuerliche Gleichbehandlung in Spanien nicht ansässiger gemeinnütziger Stiftungen und der in Spanien ansässigen Körperschaften basiert auf dem Grundsatz des freien Kapitalverkehrs, der in den Art. 63 bis 66 des Vertrages über die Arbeitsweise der Europäischen Union geregelt ist, was dazu führt, dass die im Gesetz 49/2002 vom 23. Dezember zur Besteuerung der gemeinnützigen Einrichtungen und zur Förderung des Mäzenatentums vorgesehenen Steuerbefreiungen auf diese anwendbar sind.

EuGH- Urteile: vom 4. September 2006 (Rechtssache C-386/04), und vom 13. März 2008 (Rechtssache C-248/06), vom 27. Januar 2009 ( Rechtssache C-318/07) vom 6. Oktober 2009 ( Rechtssache C-153/08). In all diesen Entscheidungen wird festgehalten, dass die steuerliche Gleichbehandlung eine vergleichbare Situation des ansässigen und nicht ansässigen Steuerpflichtigen voraussetzt.

Entscheidung Generaldirektion für Steuersachen DGT V4.637/2016 vom 2. November, Urteil des Nationalen Gerichtshofes vom 29. Januar 2015 (AZ des Rechtsmittels 456/2011)

Das spanische Erbschaft- und Schenkungsteuerrecht

Erbschaftsteuer- die Tarife der Balearen- Steuerklassen I und II

Erbschaftsteuer- die Tarife der Balearen- Steuerklassen III und IV u. Schenkungsteuer

Erbschaftsteuer- die Multiplikationskoeffizienten der Balearen

Schenkungsteuer – die Multiplikationskoeffizienten der Balearen

| Vorvermögen

€ |

Gruppen I und II

Nahe Verwandte der aufsteigenden und absteigenden Linie, Ehegatten und Partner einer eingetragenen Lebensgemein-schaft |

Gruppe III

Blutsverwandte der Seitenlinie des zweiten und dritten Grades sowie verschwägerte Verwandte der aufsteigenden und absteigenden Linie |

Grupe III

Verschwägerte Verwandte der Seitenlinie des zweiten und dritten Grades |

Gruppe IV

Sonstige Personen |

| Von 0 bis 400.000 | 1,0000 | 1,5882 | 1,9500 | 2,0000 |

| Von 400.000 bis 2.000.000 | 1,0500 | 1,6676 | 2,0000 | 2,1000 |

| Von 2.000.000 bis 4.000.000 | 1,1000 | 1,7471 | 2,1000 | 2,2000 |

| Über 4.000.000 | 1,2000 | 1,9059 | 2,3000 | 2,4000 |

Staatliche Tarife Vermögensteuer 2021/2022

| Bereinigte Bemessungsgrundlage (bis €) |

Zwischenbetrag (€) |

Restl. Betrag (bis €) |

Steuersatz (%) |

| 0,00 | 0,00 | 167.129,45 | 0,2 |

| 167.129,45 | 334,26 | 167.123,43 | 0,3 |

| 334.252,88 | 835,63 | 334.246,87 | 0,5 |

| 668.499,75 | 2.506,86 | 668.499,76 | 0,9 |

| 1.336.999,51 | 8.523,36 | 1.336.999,50 | 1,3 |

| 2.673.999,01 | 25.904,35 | 2.673.999,02 | 1,7 |

| 5.347.998,03 | 71.362,33 | 5.347.998,03 | 2,1 |

| 10.695.996,06 | 183.670,29 | Darüber hinaus | 3,5 |

Tarife Vermögensteuer Balearen 2021/2022

| Bereinigte Bemessungsgrundlage (bis €) |

Zwischenbetrag (€) |

Restl. Betrag (bis €) |

Steuersatz (%) |

| 0 | 0 | 170.472,04 | 0,28 |

| 170.472,04 | 477,32 | 170.465,00 | 0,41 |

| 340.937,04 | 1.176,23 | 340.932,71 | 0,69 |

| 681.869,75 | 3.528,67 | 654.869,76 | 1,24 |

| 1.336.739,51 | 11.649,06 | 1.390.739,49 | 1,79 |

| 2.727.479,00 | 36.543,30 | 2.727.479,00 | 2,35 |

| 5.454.958,00 | 100.639,06 | 5.454.957,99 | 2,90 |

| 10.909.915,99 | 258.832,84 | Darüber hinaus | 3,45 |

Tarif Grunderwerbsteuer Balearen 2021/2022

| Gesamtwert Immobilie ab (€) | Restl. Betrag bis | Steuersatz (%) | |

| 0 | 400.000 | 8 | |

| 400.001 | 200.000 | 9 | |

| 600.000 | 400.000 | 10 | |

| 1.000.000 | Darüber hinaus | 11,5 |

Vielen Dank für Ihre Aufmerksamkeit

Rechtsanwältin und Abogada

Dr. Sabine Hellwege

| Rißmüllerplatz 1 D-49076 Osnabrück Tel: + 49 (5 41) 2 02 25 55 Fax: + 49 (5 41) 2 02 25 59 |

Calle Victoria Peña 2, 2° A |

E-Mail: hellwege@hellwege.de